A atrofia da indústria assombra o Brasil

A pesquisa continua anêmica / Crédito: Luciano Andrade/Estadão Conteúdo

A alta do dólar alivia um pouco a queda no preço das commodities.

(fonte: Carta Capital)

Além do horizonte do ajuste fiscal e da recessão, o País se depara mais uma vez com os mesmos problemas econômicos de no mínimo três décadas atrás, no fundo os maiores responsáveis pelas dificuldades atuais: a valorização do real, os juros altos e a atrofia da indústria. Esta parece ser a conclusão da maioria dos palestrantes dos dois dias de debates no 12º Fórum de Economia da Fundação Getulio Vargas, em São Paulo.

Houve uma convergência significativa na análise das origens dos entraves crônicos da economia. A causa da estagnação do Brasil desde os anos 1980 é a armadilha da taxa de juros e da taxa de câmbio, desestimuladora do investimento, em especial na indústria, analisou o ex-ministro Luiz Carlos Bresser-Pereira. O fim do ciclo de commodities, o escândalo apurado pela Operação Lava Jato, o vazamento do mercado interno para importações, a perda de confiança dos empresários e a crise fiscal “se sobrepuseram àquele problema e o agudizaram”.

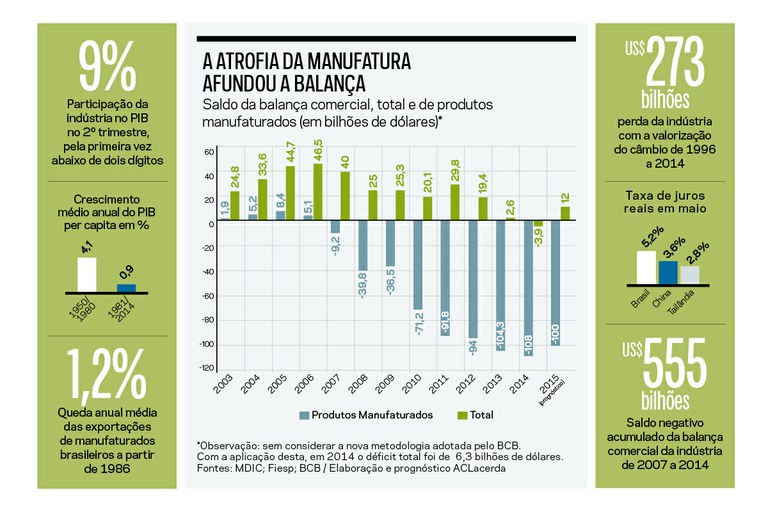

A redução do crescimento médio anual do PIB per capita, de 4,1% entre 1950 e 1980 para 0,9% de 1981 a 2014, comprova a deterioração no período, mas, como observou Davi Kupfer, da Universidade Federal do Rio de Janeiro, “os óbices sempre existiram, só mudaram de quantidade e qualidade”.

Na década de 1960, havia o “fator Brasil”, o antecessor do “custo Brasil”, que comparava o dispêndio brasileiro ao dos Estados Unidos. “O Polo Petroquímico de Camaçari, na Bahia, foi feito com um ‘fator Brasil’ de 1,4, isto é, custou 40% a mais do que seria nos EUA.” Não havia, na época, indústria de bens de capital e a infraestrutura era precária, mas a energia elétrica e a mão de obra eram “muito baratas.”

Os entraves recorrentes agravaram-se com o passar dos anos. Até 1975, as exportações de manufaturados cresceram 15% ao ano. A partir de 1986, declinaram constantemente. Daí em diante, a indústria, os serviços e a agropecuária pararam de crescer de modo semelhante e a primeira puxou o PIB e as exportações para baixo. As exportações de industrializados passaram a cair a uma taxa média anual de 1,2%.

“Houve uma mudança estrutural perversa nos anos 1990. O potencial de crescimento hoje é pior do que há dez anos, por causa da relação negativa entre a qualidade das exportações, com predomínio de commodities, e o crescimento econômico”, analisa José Luis Oreiro, da Universidade Federal do Rio de Janeiro. O boom de commodities cobrou o seu preço.

A estrutura produtiva está menos complexa e sofisticada. “Os países com estrutura produtiva mais sofisticada têm maior renda per capita. Japão, Suíça e Alemanha são os primeiros no ranking de complexidade. O Brasil, nos anos 1980, era um dos mais sofisticados dentre os emergentes”, destacou Vera Thorstensen, da FGV.

Nas contas do ex-ministro Antonio Delfim Netto, a valorização do real entre 1996 e 2014 “roubou” da indústria brasileira 273 bilhões de dólares. “Estamos pagando por isso”, disse. Enfraquecida pelo que chamou de “brincadeira do câmbio”, a participação da manufatura no PIB caiu em junho, pela primeira vez, para um porcentual inferior a dois dígitos, de 9%.

“A valorização cambial foi determinante na degradação da balança comercial e trouxe enormes prejuízos à economia do País”, destacou João Guilherme Sabino Ometto, vice-presidente da Federação das Indústrias do Estado de São Paulo. “O último saldo positivo da balança comercial da indústria é o de 2006, de 46,5 bilhões de dólares. De 2007 a 2014, o setor acumulou um saldo negativo de 555 bilhões de dólares.”

A situação das exportações tende a se agravar, e não só para a manufatura, por causa da regressão do comércio mundial, com variação negativa de 0,5% no ano passado. “Há crescimento da economia mundial sem avanço do comércio, um fato inédito”, apontou Octavio de Barros, economista-chefe do Bradesco. Não há solução fácil. O câmbio atual, cotado na quinta-feira 17 em torno de 3,90 reais por dólar, não é uma política de governo, foi estabelecido à sua revelia e, nessas condições, não será suporte para o crescimento da indústria, argumentaram diversos participantes do encontro.

O aumento da produtividade e da competitividade e o papel da educação, priorizados por vários empresários e economistas de modo absoluto e como objetivos em si, têm uma vinculação profunda com o investimento e o crescimento. “Já fomos competitivos com todos os problemas de hoje e mais um pouco.

A produtividade acompanha o PIB, ela é pró-cíclica”, disse Mario Bernardini, diretor da Associação Brasileira da Indústria de Máquinas e Equipamentos. “É preciso entender como o Brasil cresceu com educação deficiente. Aprende-se nas empresas”, observou Delfim Netto. “Alguns economistas acham que o Brasil só avançará quando todos forem Ph.D. A Índia viveu uma das suas piores crises quando atingiu um recorde de Ph.Ds.”

A pesquisa continua anêmica / Crédito: Luciano Andrade/Estadão Conteúdo

A produtividade é pequena nos serviços, apesar de o setor empregar 60% da mão de obra no País. Os segmentos que aumentam a produtividade são aqueles ligados às atividades da indústria, como o design e a tecnologia de informação, pouco desenvolvidos por conta da atrofia da manufatura local. O capital fixo, composto essencialmente por máquinas e equipamentos, responde por 60% da produtividade. “A equação investimento-produtividade é inquebrantável.

Não há aumento de produtividade sem investimento”, disse Kupfer. E não será na recessão que os investimentos ocorrerão. Para Oureiro, “o crescimento de produtividade exige aumento da complexidade e sofisticação da estrutura da economia. E a sofisticação é uma função da participação da indústria de transformação no PIB”. Uma perspectiva longínqua, a julgar pelo declínio do investimento em pesquisa e desenvolvimento, de 6% entre 2005 e 2011.

O pressuposto da baixa produtividade do trabalhador brasileiro é falso, conclui um estudo realizado neste ano e apresentado por Bernardini durante o evento. Feito com base em um câmbio de 3,1 reais por dólar, o levantamento mostra a produtividade física (quilos de máquina por homem-hora) de uma empresa alemã presente no Brasil e com filiais também na China e nos Estados Unidos. A operação brasileira tem desempenho superior às demais, mostram os números. A China serviu como referência (base 100). Na comparação, EUA, Alemanha e Brasil atingiram 146, 148 e 151.

Em contrapartida, o custo foi previsivelmente mais elevado no País. Com a base 100 para a China, os custos de Estados Unidos, Alemanha e Brasil atingiram 122, 137,4 e 139. Conclusão do diretor da Abimaq, destacada por Delfim na abertura do Fórum: na China, até as indústrias pouco produtivas são competitivas. No Brasil, nem as indústrias produtivas são competitivas. Na comparação dos salários, o País, ao contrário do que se costuma pensar, também é competitivo. “O custo de mão de obra não é o problema, ainda é favorável em relação à Alemanha e aos Estados Unidos e um pouco menos vantajoso que o da China.”

Se a análise da história recente da economia proporcionou um avanço no diagnóstico dos problemas, no terreno das soluções houve maior dificuldade, como era previsível. Oreiro sugeriu um piso para o real em torno de 3,60 por dólar, revisto a cada três meses. “Isso não funciona. É melhor uma política fiscal ajustada, uma revisão da estrutura fiscal e controle de capital nos períodos de grande influxo”, argumentou Edgar Pereira, da Universidade Estadual de Campinas.

A necessidade eventual de controle de capitais é admitida pelo Fundo Monetário Internacional, observou Luiz Fernando de Paula, da Universidade Estadual do Rio de Janeiro. O economista questionou o uso de juros extremamente altos no combate à inflação, por terem algum efeito na contenção dos preços, mas serem nefastos para o conjunto da economia. Em junho, apenas um terço das empresas tinha retorno acima do CDI, de cerca de 16%.

próprio regime de metas teria de ser revisto. “As evidências de que regimes com metas de inflação têm melhores resultados são inconclusivas”. Além disso, o Brasil é um dos poucos países a adotá-lo no ano-calendário. “Muitos deles usam metas de dois anos. Há certa rigidez aqui.” Segundo alguns cálculos, o setor financeiro do País tem o dobro do tamanho necessário e deverá receber neste ano perto de 500 bilhões de reais de juros da divida pública, na posição de maior credor.

Soluções específicas à parte, sem encarar como fundamental o planejamento, base da estruturação das economias avançadas na década de 1960, dificilmente se sairá do lugar, defendeu o coordenador técnico da Agência Brasileira de Desenvolvimento Industrial, Jackson de Toni. “Ao contrário do que alguns pensam, uma série de boas e corretas ações não vai produzir política industrial.” Muitos planos têm começo, meio e fim, param em pé, mas não têm estratégia. E o maior problema para definir a estratégia de política industrial é a “falta de diálogo das políticas de desenvolvimento com a política econômica”.

Portal voltado principalmente para Surubim & Região, por meio de notícias e opiniões. Mas também direcionado para assuntos relevantes no restante do Brasil e do mundo em geral.